公司经营不下去了,到底零申报好?还是注销好?今天统一答复

创业九死一生,公司经营不善做不下去也是常事,但公司不经营了可不是拍拍屁股就可以走人,“烂摊子”如果不收拾好,以后还想再创业就难了,而且一不小心上工商黑名单,那后果就严重了。那今天教教大家怎么处理吧。

一般来说,公司不经营了,有零申报、转让和注销三种处理方式,今天就来逐一谈谈每一种方式的利弊。

零申报

一、比较适合暂时经营不下去的企业

如果公司只是暂时运营不稳定,或者只是暂时没有精力管理公司,可以零申报养着公司,后期想要继续经营也不必再重新注册。

暂时养着公司比以后想继续创业,重新注册公司来的划算,而且公司成立年数越多以后越有用。

二、企业在选择零申报的时候,有两点一定要注意!

1.地址不能异常。

2.按时申报纳税,按时年报,不要让工商税务局盯上。

企业进行零申报,大家都不陌生。但是零收入就做零申报吗?没有应纳税款和零申报是一回事吗?

要知道长期零申报属于异常申报,不但要被列入重点监控对象,还存在税收风险。

今天我们一起回顾一下零申报的几个常见误区和长期零申报的后果,赶紧对照检查,厘清风险。

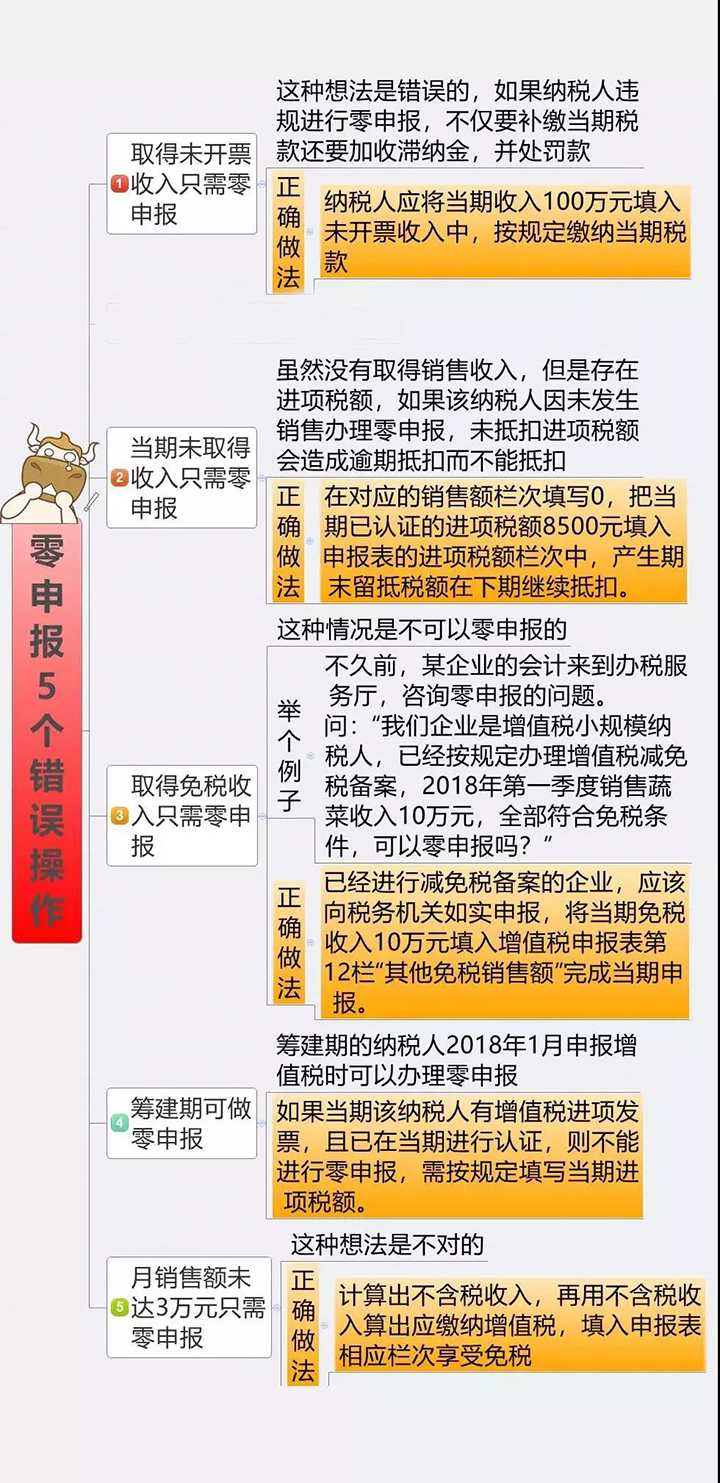

(零申报的5个常见误区)

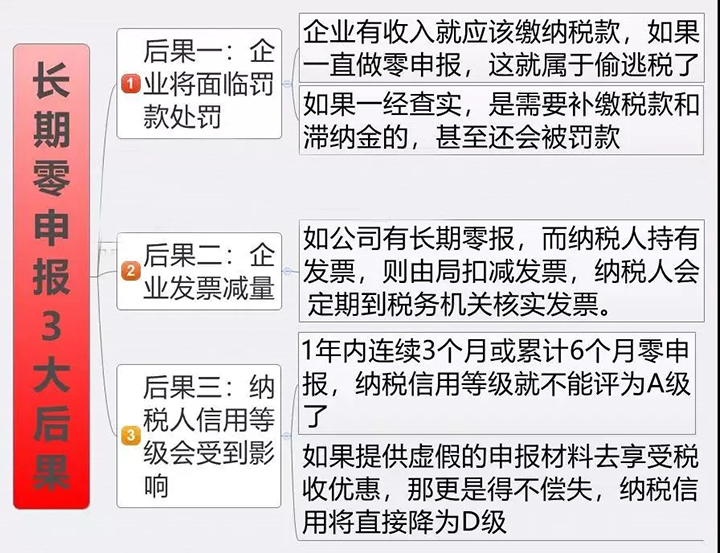

(长期零申报的3大后果)

2转让

如果老板不想花钱养着不经营的公司,那也可以考虑为公司找个好下家。

但是!咱们也得看清自己的实际情况,不是咱们想转让就有人来接盘。

不能欠债,不能欠税,不能有还未解除的行政处罚……毕竟将心比心,没有人愿意帮人收拾烂摊子。

一、什么样的公司转让比较容易呢?

比如一般纳税人比小规模纳税人值钱、成立时间越久越值钱、有各类经营许可证的很优质、有商标能一起转的就更加吃香了…

二、转让公司的流程不简单

除了要完成股权变更,还要进行工商和税务变更,同时变更法定代表人、股东、股权,有的人连公司名称、地址、经营范围都一起变。

3

按照公司法规定

注销处理

如果没有找到接盘侠,并且公司确实不想经营了,那注销就是最妥当的选择。

公司注销就是把原有公司在工商、税局、银行等一些信息、正件全部注销删除,原公司彻底不存在,对企业法人及股东,不会留下不良记录,无后顾之忧,日后想再开办新公司也方便。

国家税务总局也出台了很多政策,现在注销流程越来越简化了!

一、公司注销的条件

1、公司被依法宣告破产;

2、公司章程规定营业期限届满或者其他解散事由出现;

3、公司因合并、分立解散;

4、公司被依法责令关闭。

二、公司注销的法律依据

根据《中华人民共和国公司法》第一百八十四条、第一百八十五条、第一百八十六条、第一百八十七条、第一百八十八条、第一百八十九条规定,注销公司依法依照如下步骤组织清算后,方能办理注销登记,公告终止公司。

1、依法成立清算组;

2、公告并通知债权人申报债权,依法对债权进行登记;

3、清算组接管公司,展开清算工作;

4、清算组全面清理公司财产、编制资产负债表和财产清单;

5、清算组制定清算方案,并报股东会、股东大会或者人民法院确认;

6、根据股东会、股东大会或者人民法院确认的清算方案分配公司财产;

7、制作清算报告,报股东会、股东大会或者人民法院确认后,申请注销公司登记,公告公司终止。

三、公司注销先税务后工商

到税务局办理注销的企业,分为未领取加载统一社会信用代码营业执照(非一照一码纳税人)和已领取加载统一社会信用代码营业执照(一照一码纳税人)两种纳税人。

非一照一码纳税人:一定要带上税务登记证的正副本,带着公章到填写表格

一照一码纳税人:带好业执照的原件、复印件,带着公章填写表格。

1、有结存发票(含所有发票)的纳税人,需要先在开票系统中作废未使用的发票,携带作废发票到发票窗口验旧缴销;若发票已经全部填开使用,也需要先到发票窗口验旧发票。

2、使用金税盘或税控盘的纳税人在操作完上一步骤后,需要抄税(当月数据),然后填写《注销企业防伪税控设备登记表》,

3、综合窗口注销报税后,纳税人需要到信息中心注销金税盘或税控盘。

4、以上步骤操作完以后,准备注销前需要填写的各种表单,填写完毕以后到综合窗口办理:

(一)增值税申报表:

1、个体户:填写《增值税纳税申报表(小规模纳税人适用)》

填报说明:上季度已申报的只填写本季度的申报表即可;上季度未申报的需要填写上季度以及本季度的申报表。

2、个体户一般纳税人:填写《增值税纳税申报表(一般纳税人适用)》

填报说明:上月份已申报的只填写本月份的申报表即可;上月份未申报的需要填写上月份以及本月份的申报表。

3、小规模纳税人企业:填写《增值税纳税申报表(小规模纳税人适用)》

填报说明:上季度已申报的只填写本季度的申报表即可;上季度未申报的需要填写上季度以及本季度的申报表;

4、一般纳税人企业:填写《增值税纳税申报表(一般纳税人适用)》

填报说明:上月份已申报的只填写本月份的申报表即可;上月份未申报的需要填写上月份以及本月份的申报表。

(二)企业所得税申报表

四、特别提示:

未完全办理完注销流程的单位,应在主管税务机关正常进行纳税申报。如果企业存在以下未办结事项,一定要及时处理完毕,不然无法顺利办结注销清税流程

(1)存在未申报、欠税信息;

(2)纳税人存在未验旧的发票;

(3)土地增值税纳税人未完成土地增值税清算;

(4)企业所得税纳税人未完成企业所得税清算;

(5)存在未撤回出口退(免)税备案的;

(6)存在多缴(包括预缴、应退未退)税款;

(7)存在未结报的税收票证;

(8)存在报验项目登记未核销;

(9)存在其他应结未结事项。

税务办理完毕后,拿到税务出具的《注销税务通知书后》到工商,去工商办理之前要登报注销公司公告(一般登报满45天后再去工商办理注销登记)

1、到工商先填写注销登记

2、再填写注销备案:公司备案登记表:

3、股东会决议;关于成立清算组的决议

关于确认公司清算报告的决议

4、报纸公告原件

5、清算小组成员身份证复印件

6、营业执照正副本原件及复印件

7、国地税注销证明

关于公司经营下去了,是零申报、转让还是注销?哪种性价比高?哪种风险低?就和大家分享到这!

手头上不经营的公司该何去何从?老板们还需好好想想再做决定啊!

来源税政第一线、九星企业、职业会计人、国家税务总局,版权归原作者所有,如有侵权,请联系删除

首页

首页 产品分类

产品分类 在线咨询

在线咨询 一键拨号

一键拨号 TOP

TOP