境外所得个税申报即将开始 提前了解做好准备

2019年度境外所得个税的申报开始时间已经临近,财政部,税务总局联合发布了《关于境外所得有关个人所得税政策的公告》(财政部税务总局公告2020年第3号,以下简称“3号公告”),明确了居民个人取得境外所得申报和扣缴个人所得税的规定和要求。

3号公告适用于2019年及以后年度个人所得税处理事宜,对境外所得个税的征税对象,征税范围,计税、抵免方法,以及办理要求均进行了规定,提供了境外所得计算申报个税的完整规范,具体规定分析如下:

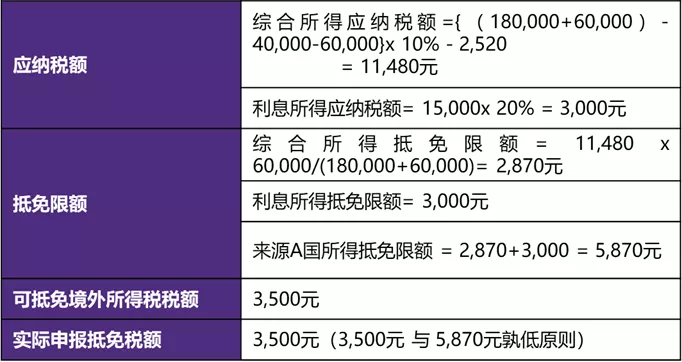

中国居民纳税人(中国籍)贾某2019年1月至12月受雇于中国境内甲公司,并取得年度工资薪金收入人民币180,000元(人民币,下同),2019年已缴纳个人部分三险一金共计40,000元。2019年10月至12月期间,贾某被甲公司派往A国工作,并从A国取得工资薪金收入合计60,000元,另取得来源于A国的利息收入15,000元。贾某已按A国税法规定,就工资薪金收入和利息收入缴纳了个人所得税共计3,500元,并按照要求获取了相关凭证。假设A国与中国的纳税年度一致,贾某没有专项附加扣除及其他个税扣除项目,或减免税额。

贾某2019年实际抵免A国所得税税额计算如下:

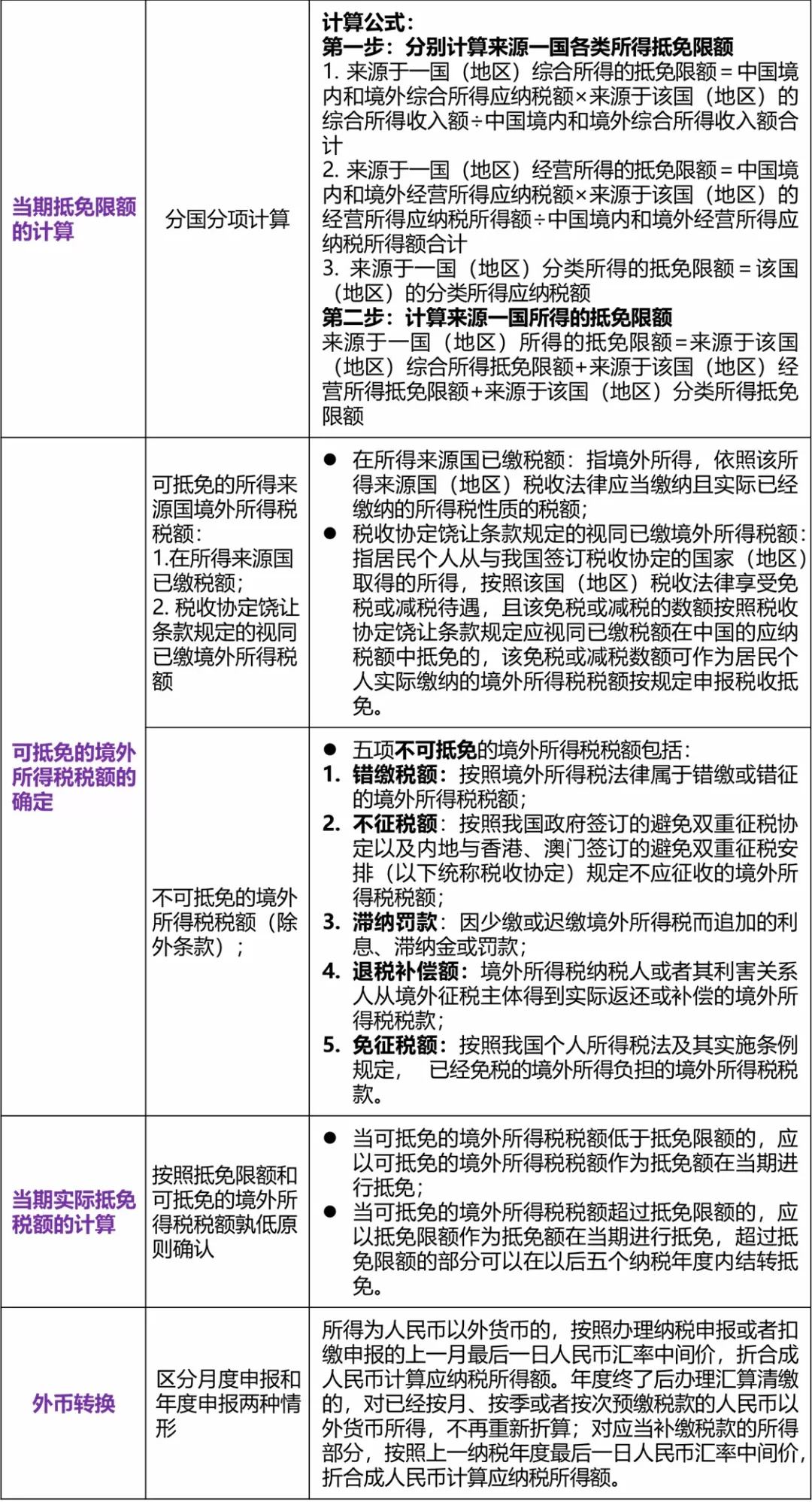

申报要求和责任

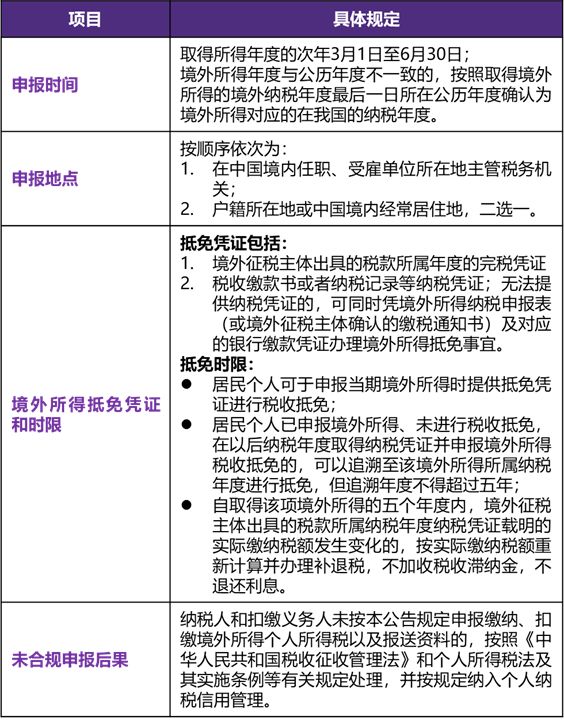

对于境外所得个税申报要求,3号公告针对纳税人自行申报的要求和境内企事业单位雇主或有关机构(以下简称“企事业单位雇主”)扣缴申报(或报告)的要求分别进行了规范。纳税人和扣缴义务人申报的时间、地点、申报内容均有所差异,具体要求梳理如下:

纳税人自行申报要求和责任

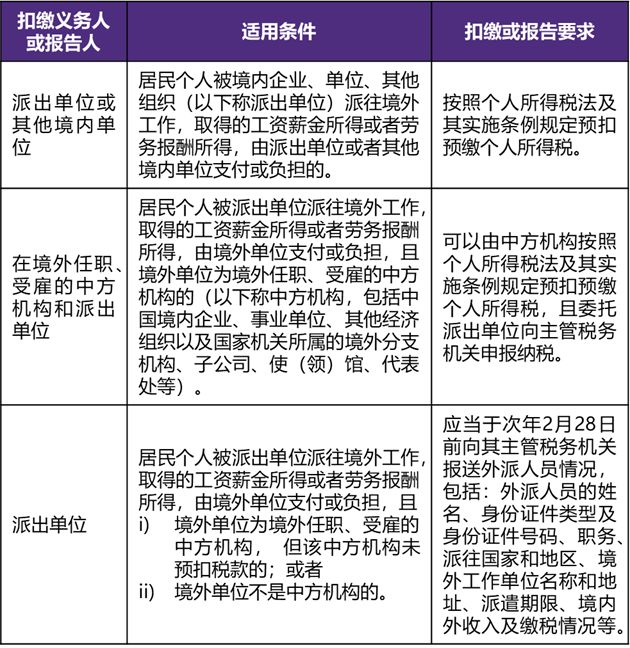

境内企事业单位的扣缴和报告义务

在旧个人所得税法律体系下,《国家税务总局关于境外所得征收个人所得税若干问题的通知》(国税发[1994]44号,以下简称“44号文”,被3号公告废止)和《境外所得个人所得税征收管理暂行办法》(国税发[1998]126号,以下简称“126号文”)分别对境外所得计算个税,抵免方法和申报、扣缴办理要求进行了规定。3号公告沿袭了44号文和126号文对境外所得的整体计税思路和办税要求的规定,并在此基础上进行调整和完善,以适用新个人所得税法的规定和当前的征管体制。基于3号公告的变化和要点,富和提醒您:

关于个人所得税抵免凭证的内容和申报时间,相比126号文,3号公告提供了更为合理和宽松的方案。抵免凭证内容提供了多种凭证组合类型;抵免时限也放宽到自取得境外所得年度起5年以内,即个人纳税人如在申报境外所得当年无法(如未及时取得抵免凭证)或者未进行税收抵免的,可以凭抵免凭证,在以后5个年度内追溯至境外所得所属年度申报税收抵免。此变化更有利于境外所得个税抵免政策的落实,降低个人被双重征税的风险。

3号公告,继126号文,重申并完善了关于外派员工的境内派出单位的扣缴和报告责任。外派员工和派出单位应明确区分并及时完成各自的申报和扣缴义务。外派员工应就其所有境外所得项目按年度进行自行申报;符合条件的派出单位,则就其外派员工到境外工作取得的工资薪金所得或劳务报酬所得这两类所得按规定扣缴个税或报告有关信息。

相较于个人的境内所得,个人境外所得的数据和信息较为隐秘。然而,在经济全球化、各国之间税收合作和信息交换日趋紧密的大背景下,税务机关可通过更多的途径获取个人的境外所得数据。而目前,我国“放管服”的税收征管体制也在逐步完善中。我们预测,随着科技的发展和人才储备到位,税务机关的税务检查或税务稽查的广度和深度也将逐步增加。个人纳税信用体系的建立对未合规申报个税的个人将产生广泛的影响,关乎个人的日常生活,生产投资等方方面面。鉴于此,个人纳税人应重视其个人所得包括境外所得的合规申报义务。

首页

首页 产品分类

产品分类 在线咨询

在线咨询 一键拨号

一键拨号 TOP

TOP